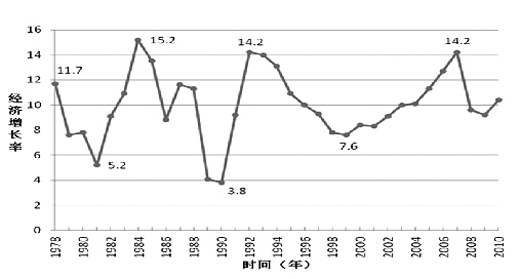

�D1��1978�ꡪ2010����Ї�(gu��)��(j��ng)��(j��)���L(zh��ng)��r

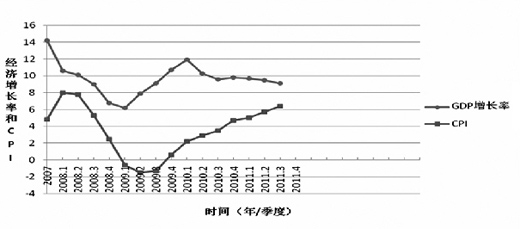

�D2���Ї�(gu��)GDP��CPI����׃��(d��ng)��r��2008��2011��

������(j��ng)�v�ˇ�(gu��)�H����Σ�C(j��)��ϴ�Y��2010�꣬�����҇�(gu��)�ڃ�(n��i)�����罛(j��ng)��(j��)���F(xi��n)����(qi��ng)�����L(zh��ng)�B(t��i)��(sh��)�����M(j��n)��2011�꣬�W������(w��)Σ�C(j��)���ӣ����罛(j��ng)��(j��)��(f��)�K�������҇�(gu��)��(j��ng)��(j��)����Ҳ���F(xi��n)�˻��䡣��ο������꼰������Ľ�(j��ng)��(j��)�߄�(sh��)��2012���҇�(gu��)��(j��ng)��(j��)�����罛(j��ng)��(j��)��(hu��)����(hu��)���F(xi��n)����̽�ף��@�Ǯ�(d��ng)ǰ�˂��ձ��P(gu��n)�ĵĆ�(w��n)�}��

����δ��(l��i)������҇�(gu��)�����罛(j��ng)��(j��)�߄�(sh��)

�����ĸ��_(k��i)���ԁ�(l��i)���҇�(gu��)��(j��ng)��(j��)�ѽ�(j��ng)�������݆�����\(y��n)��(d��ng)����D1�������ڵIJ�������1978�ꡢ1984�ꡢ1992���2007�꣬GDP���L(zh��ng)�ʷքe��11.7%��15.2%��14.2%��14.2%�����ڵIJ�������1981�ꡢ1990�ꡢ1999���2009�꣬GDP���L(zh��ng)�ʷքe��5.2%��3.8%��7.6%��9.2%�����ڵ�ƽ���L(zh��ng)����9��10�ꡣ�������һ݆��(j��ng)��(j��)�����У�2007���Dz����꣬2008���2009���ǽ�(j��ng)��(j��)���ڵ��տs�ڡ�����(j��)�Ј�(ch��ng)��(j��ng)��(j��)�l���U(ku��)�����L(zh��ng)���տs�ڶ̵��\(y��n)��Ҏ(gu��)�ɺ͌�(sh��)�H��(j��ng)��(j��)�\(y��n)�Ё�(l��i)�����҇�(gu��)��(j��ng)��(j��)��2009����������ף���2010���_(k��i)ʼ����(j��ng)��(j��)�\(y��n)���M(j��n)����һ݆�U(ku��)���ڣ��@һ��Ľ�(j��ng)��(j��)���L(zh��ng)����10.4%�����@һ݆�����У��U(ku��)�����L(zh��ng)�_(d��)8�꣨2000��2007�꣩���տs��ֻ��2�꣨2008��2009�꣩�������Ɣ࣬������l(f��)��ͻ�l(f��)�ش��¼����҇�(gu��)��һ݆��(j��ng)��(j��)�U(ku��)����Ҳ���L(zh��ng)�_(d��)7��8�ꡣ

������(j��ng)�^(gu��)30����İl(f��)չ���҇�(gu��)�ѽ�(j��ng)��һ��(g��)�߶��_(k��i)�ŵć�(gu��)�ң��҇�(gu��)��(j��ng)��(j��)�\(y��n)�Р�r���HӰ����罛(j��ng)��(j��)�����������罛(j��ng)��(j��)��Ӱ푡�1978���ԁ�(l��i)�����罛(j��ng)��(j��)�ѽ�(j��ng)�\(y��n)����3��(g��)���ڣ����ڵIJ�����քe��1982�ꡢ1991�ꡢ2001���2009�꣬�����GDP���L(zh��ng)�ʷքe��0.8%��0.8%��1.5%��-0.6%�����ڵ�ƽ���L(zh��ng)����9�ꡣ2010�꣬���罛(j��ng)��(j��)���L(zh��ng)�ʞ�3%���@Ȼ���o(w��)Փ�Ľ�(j��ng)��(j��)���ڵ��\(y��n)��Ҏ(gu��)�Ɂ�(l��i)��߀�ǏČ�(sh��)�`��(l��i)�������罛(j��ng)��(j��)�ѽ�(j��ng)�߳�ʒ�l���Ӱ���M(j��n)������һ݆�U(ku��)���ڡ������罛(j��ng)��(j��)�У�����(gu��)�ǽ�(j��ng)��(j��)Ҏ(gu��)ģ���ć�(gu��)�ң�ռ���罛(j��ng)��(j��)������23.6%����ˣ�����(gu��)�Ľ�(j��ng)��(j��)���L(zh��ng)��r��Ό�(du��)���罛(j��ng)��(j��)�\(y��n)�о����e���p�ص�Ӱ푡���(sh��)�ϣ����罛(j��ng)��(j��)�������Բ���(d��ng)�c����(gu��)��(j��ng)��(j��)�������Բ���(d��ng)��������ͬ���ġ�1978���ԁ�(l��i)������(gu��)��(j��ng)��(j��)���ڵIJ�����Ҳ��1982�ꡢ1991�ꡢ2001���2009�꣬�����GDP���L(zh��ng)�ʷքe��-1.9%��-0.2%��1.1%��-3.5%�����ڵ�ƽ���L(zh��ng)��Ҳ��9�ꡣ2010�꣬����(gu��)��(j��ng)��(j��)��(sh��)�F(xi��n)��3%�������L(zh��ng)���ѽ�(j��ng)�M(j��n)����һ݆��(j��ng)��(j��)�U(ku��)���ڡ�